Dach a podatek dachowy VAT to temat, który kumuluje w sobie wiele różnych, często sprzecznych komunikatów. Normy prawne są dosyć jasne, jednak problem tkwi w tym, że stawkę podatku definiuje naprawdę sporo czynników. Dostępne w Internecie kompendia dotyczące opodatkowania zakupu dachu i robót dekarskich mają tendencję do szybkiej utraty ważności - ciągle powstają nowe wytyczne, a stare akty prawne są na bieżąco modyfikowane. Oznacza to, że w przypadku chęci modernizacji starego dachu, jego budowy albo wykonania innych prac dekarskich, musimy liczyć się z różnymi stawkami podatku VAT. Co prawda, jeśli nie interesują nas oszczędności, możemy zrealizować wszystko na stawce 23-procentowej. Pamiętajmy jednak, że nie jest to optymalna droga - 8% stawki VAT na blachę dachową, materiały i prace wykonawcze stanowi ogromną, aż 15 procentową różnicę, po którą warto sięgnąć, jeśli tylko mamy taką możliwość. A to, czy jest taka możliwość, zależy od kilku podstawowych norm prawnych. Pytanie to jest kluczowe, a prawo dostarcza nam kilku możliwych rozwiązań wątpliwości. Niezależnie od tego, czy wykonujemy przebudowę obiektów budowlanych, czy zależy nam na wykonaniu zupełnie nowego pokrycia dachowego, możemy wystawić fakturę za remont dachu z jednolitą stawką podatku VAT 8% albo stawką mieszaną - część 8%, część 23%. Wytyczne w tej materii zawarte są w artykule 41 „ustawy o podatku od towarów i usług”. Większość szczegółów omawiamy przy okazji przytaczania tego aktu prawnego - warto wiedzieć, że w zależności od zakresu prac, możemy uzyskać stawkę 8-procentową np. na 150 m2, co ma miejsce w przypadku lokali mieszkalnych, natomiast cała „nadwyżka” względem metrażu opłacana jest w wymiarze 23-procentowym. Tak więc, jeśli wykonywany przez nas jest remont na 300m2 w przypadku lokalu mieszkalnego, który zaliczany jest do budownictwa objętego społecznym programem mieszkaniowym, połowa kwoty, którą przyjdzie nam zapłacić netto, objęta jest podatkiem 8%, a druga połowa 23%. Jeśli interesuje nas budowa komercyjna - wówczas obowiązuje nas możliwość odliczenia VAT-u od podatku. Dlatego w tym przypadku skupimy się głównie na budynkach mieszkalnych. W tym przypadku tak samo mamy do czynienia ze stawką 8%, o ile prace wykonywane są w budynkach, które zaliczane są do budownictwa objętego społecznym programem mieszkaniowym. Nowe pokrycie dachowe podlega tym samym normom prawnym - kluczem jest tu wspomniany artykuł 41 „ustawy o podatku od towarów i usług”. Warto jednak wiedzieć, że stawka ta przeznaczona jest ze względu na zagospodarowywaną powierzchnię lub typ budynku, a nie koszt instalacji. Dach a VAT to z pewnością niezbyt prosty, a wręcz skomplikowany temat. Oto wszystkie przepisy prawne wraz z ich treścią, które na pewno pomogą w ustaleniu stawki VAT.

Podstawowe Stawki VAT w Budownictwie

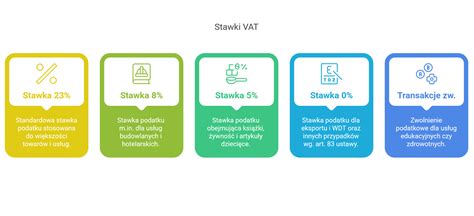

Podstawowy VAT wynosi 23%, zaś wariant obniżony to już tylko 8%. Wyższy VAT odnosi się do gruntów czy materiałów budowlanych. Jego pomniejszona wartość obejmuje usługi związane ze sportem oraz z kulturą. W 8% VAT włączone jest również budownictwo realizowane w ramach społecznego programu mieszkaniowego. Podczas budowy dachu w Polsce, jego wymiany lub wykonywania prac dekarskich musimy liczyć się z różnymi stawkami podatku VAT. Możemy oczywiście zastosować podatek VAT 23%, jednak skorzystanie z obniżonej stawki VAT będzie źródłem znacznych oszczędności. To, czy będziemy mogli rozliczyć dach zgodnie z nią, zależy od kilku podstawowych norm prawnych.

Definicja Budownictwa Objętego Społecznym Programem Mieszkaniowym

Kluczowe dla zastosowania preferencyjnej stawki 8% VAT jest zaklasyfikowanie obiektu budowlanego do tzw. budownictwa objętego społecznym programem mieszkaniowym. Zgodnie z art. 41 ust. 12a ustawy o podatku od towarów i usług, przez budownictwo objęte społecznym programem mieszkaniowym rozumie się:

- obiekty budownictwa mieszkaniowego lub ich części, z wyłączeniem lokali użytkowych,

- lokale mieszkalne w budynkach niemieszkalnych, sklasyfikowanych w Polskiej Klasyfikacji Obiektów Budowlanych w dziale 12,

- oraz obiekty sklasyfikowane w Polskiej Klasyfikacji Obiektów Budowlanych w klasie ex 1264 - wyłącznie budynki instytucji ochrony zdrowia świadczących usługi zakwaterowania z opieką lekarską i pielęgniarską, zwłaszcza dla ludzi starszych i niepełnosprawnych, a także mikroinstalację, o której mowa w art. 2 pkt 19 ustawy z dnia 20 lutego 2015 r. o odnawialnych źródłach energii (Dz. U. z 2018 r. poz. 2389, z późn. zm.11) ), funkcjonalnie z nimi związaną, z zastrzeżeniem ust. 12b.

Limity Powierzchni dla Stawki 8% VAT

Ustawodawstwo precyzuje również, kiedy budownictwo mieszkaniowe może być objęte preferencyjną stawką 8%. Zgodnie z art. 41 ust. 12b ustawy o VAT, do budownictwa objętego społecznym programem mieszkaniowym nie zalicza się:

- budynków mieszkalnych jednorodzinnych, których powierzchnia użytkowa przekracza 300 m2 ;

- lokali mieszkalnych, których powierzchnia użytkowa przekracza 150 m2.

W przypadku budownictwa mieszkaniowego o powierzchni przekraczającej te limity, stawkę podatku 8% stosuje się tylko do części podstawy opodatkowania odpowiadającej udziałowi powierzchni użytkowej kwalifikującej do budownictwa objętego społecznym programem mieszkaniowym w całkowitej powierzchni użytkowej, co stanowi art. 41 ust. 12c ustawy o podatku od towarów i usług. Na przykład, jeśli dom ma powierzchnię 320 m2, w ramach podatku 8% można rozliczyć roboty budowlane i pokrycie dla 300 m2. W przypadku lokali mieszkalnych o powierzchni przekraczającej limity określone w ustawie, czyli np. 170 m2, w ramach obniżonego VAT rozliczymy 150 m2.

Zakup Materiałów a Usługi Montażu - Różnice w Stawkach VAT

Zasady naliczania VAT dla zakupu pokrycia dachowego są jednoznaczne: materiały budowlane są objęte stawką 23%. W przypadku robót dekarskich, budowy, remontu, modernizacji, termomodernizacji czy usługi wymiany dachu możemy zastosować VAT 8%, jeśli spełniona jest definicja budownictwa objętego społecznym programem mieszkaniowym. Oferta montażu z zakupem jest więc opłacalna zawsze. Jeśli zastosujemy obniżoną stawkę opodatkowania zakupu dachu wraz z jego montażem, kwota podatku VAT spada o 15 punktów procentowych. Kluczowa informacja w tej kwestii padła już we wstępie. Najważniejsze w kwestii tego podatku jest rozróżnienie stawek. Podstawowy VAT wynosi 23%, zaś wariant obniżony to już tylko 8%. Wyższy VAT odnosi się do gruntów czy materiałów budowlanych. Jego pomniejszona wartość obejmuje usługi związane ze sportem oraz z kulturą. W 8% VAT włączone jest również budownictwo realizowane w ramach społecznego programu mieszkaniowego. Podczas budowy dachu w Polsce, jego wymiany lub wykonywania prac dekarskich musimy liczyć się z różnymi stawkami podatku VAT. Możemy oczywiście zastosować podatek VAT 23%, jednak skorzystanie z obniżonej stawki VAT będzie źródłem znacznych oszczędności. To, czy będziemy mogli rozliczyć dach zgodnie z nią, zależy od kilku podstawowych norm prawnych.

Podczas realizacji dachu dla naszego lokum nie ominiemy kwestii związanych z VAT-em. Na papierze, jesteśmy zmuszeni kupić materiały opodatkowane na 23%. W sytuacji zakupu nowych materiałów na pokrycie dachowe, decyzja o jednoczesnej decyzji o ich montażu okazuje się kluczowa. To właśnie instalacja zakupionego pokrycia dachowego daje możliwość obniżenia stawki VAT. Redukcja z 23% na 8% jawi się jako naprawdę przydatna dla inwestora ulga. Pamiętajmy o tym, by jednak wszelkie praktyki związane z opisywanym podatkiem przeprowadzać w zgodzie z normami prawnymi. Bardzo istotna jest kwestia odpowiednich dokumentów.

VAT w Kontekście Wspólnot Mieszkaniowych

Remont dachu, ocieplenie elewacji czy modernizacja instalacji - wspólnoty mieszkaniowe regularnie zlecają różnego rodzaju prace budowlane. Choć wspólnota mieszkaniowa działa w imieniu właścicieli lokali, to nie jest osobą fizyczną, tylko odrębnym podmiotem. Dlatego to właśnie ona figuruje jako nabywca usług budowlanych na fakturze. Dla wykonawcy oznacza to, że musi ocenić, czy zakres prac obejmuje część mieszkalną, czy np. podstawę do zastosowania obniżonej stawki VAT (np. w przypadku budynków zaliczanych do budownictwa objętego społecznym programem mieszkaniowym). Tu najczęściej pojawiają się nieporozumienia. Wspólnota często uważa, że cały budynek podlega 8% VAT, ale fiskus interpretuje to inaczej. Stawka obniżona dotyczy wyłącznie tej części powierzchni, która pełni funkcję mieszkalną. Jeśli w budynku znajdują się np. lokale użytkowe, wówczas prace dotyczące tych części budynku nie będą objęte stawką 8%.

W przypadku wspólnot mieszkaniowych temat VAT-u przy usługach budowlanych wymaga szczególnej uwagi. Stawka 8% jest korzystna, ale nie zawsze można ją zastosować. Warto ustalić te kwestie z wykonawcą już na etapie oferty, by uniknąć nieporozumień i korekt faktur.

Zarząd Nieruchomością Wspólną a Podatek VAT

Wspólnoty mieszkaniowe, jako jednostki organizacyjne niemające osobowości prawnej, podlegają szczególnym regułom VAT, które uzależnione są od charakteru wykonywanych czynności. Kluczowe znaczenie ma rozróżnienie między zarządem nieruchomością wspólną (niepodlegającym opodatkowaniu) a działalnością gospodarczą (np. pośrednictwem w dostawie mediów).

- Zarząd nieruchomością wspólną - czynności związane z utrzymaniem części wspólnych (klatki schodowe, dachy, instalacje) nie podlegają VAT, o ile są finansowane ze składek członków. Wspólnota działa wówczas jako „ostateczny konsument”, a opłaty właścicieli lokali nie stanowią przychodu opodatkowanego. Opłaty za zarząd nieruchomością wspólną (w tym remonty klatek schodowych finansowane ze składek) nie wymagają wystawiania faktur VAT. Wspólnota nie jest wówczas podatnikiem, a właściciele lokali nie mają prawa do odliczeń.

- Pośrednictwo w dostawie usług - gdy wspólnota refakturuje media (prąd, wodę) lub usługi (sprzątanie, remonty) na rzecz poszczególnych właścicieli, staje się podatnikiem VAT. Wymaga to rejestracji i rozliczania podatku od wartości dodanej. Gdy wspólnota refakturuje usługi sprzątania lub remontów na rzecz właścicieli (np. w ramach indywidualnych umów), musi wystawić fakturę VAT. Stawka zależy od miejsca świadczenia usługi i statusu budynku.

Zwolnienie Podmiotowe i Obowiązek Rejestracji

Wspólnota może skorzystać ze zwolnienia podmiotowego (art. 113 ustawy o VAT), jeśli jej roczna sprzedaż nie przekroczy 200 tys. zł netto. Limit ten nie obejmuje transakcji związanych z nieruchomościami wspólnymi. Przekroczenie progu zobowiązuje do rejestracji jako czynny podatnik VAT.

Remonty w Budynkach Wielorodzinnych

Remonty klatek schodowych w budynkach objętych społecznym programem mieszkaniowym podlegają stawce 8%. Dotyczy to budynków z lokalami do 150 m². Przykład: Wymiana oświetlenia w klatce schodowej budynku z lokalami do 150 m² podlega stawce 8%, niezależnie od stawki VAT zakupionych materiałów. Dla budynków niemieszkalnych lub mieszkań przekraczających limity metrażowe stosuje się stawkę 23%. Dotyczy to również remontów elewacji czy modernizacji instalacji w obiektach komercyjnych.

Podatki dla "budowlanki"

Dowody Potwierdzające Prawo do Stawki 8% VAT

Przedsiębiorca wykonujący usługi budowlane lub remontowo-budowlane, korzystający ze stawki 8% dla usług budowlanych, powinien posiadać dowody potwierdzające wykonanie usługi w budynkach objętych społecznym programem, w przypadku kontroli podatkowej ciężar dowodu spoczywa bowiem właśnie na nim jako podatniku. Ordynacja podatkowa określa otwarty katalog dowodów. Zgodnie z art. 180 § 1 dowodem jest wszystko, co może przyczynić się do wyjaśnienia sprawy, a nie jest sprzeczne z prawem. Podstawą w tym zakresie jest przede wszystkim umowa z nabywcą, która określa warunki jej wykonania (a przede wszystkim miejsce i czas). Ważne jest, aby zawrzeć w niej dane identyfikacyjne stron oraz zakres prac. Z uwagi na ograniczenia w stosowaniu stawki preferencyjnej należy również zawrzeć informację o powierzchni remontowej, budowlanej czy modernizacyjnej nieruchomości.

Kolejnym istotnym dokumentem jest protokół zdawczo-odbiorczy. Potwierdza zakres wykonywanych prac oraz moment ich wykonania. Ponadto następną grupę dowodów stanowią dowody zapłaty, takie jak przelewy bankowe czy dokumenty KP (kasa przyjęła). Podatnik może posiadać inne dokumenty np. oświadczenie do stawki 8% VAT do usług budowlanych, dzięki którym uwiarygodni prawo do stosowania obniżonej stawki VAT w budownictwie mieszkaniowym.

Jak wyjaśnił Dyrektor Izby Skarbowej w Poznaniu w interpretacji indywidualnej z 11 lutego 2016 r., nr ILPP2/4512-1-837/15-4/SJ: "(…) w zakresie zastosowania właściwej stawki opodatkowania to na podatniku ciąży odpowiedzialność w zakresie udowodnienia wystąpienia okoliczności uzasadniających zastosowanie stawki podatku innej niż stawka podstawowa, tj. w tym przypadku 8%. Ustawodawca oczekuje, aby to podatnik wykazał, że świadczone przez niego usługi są związane z budownictwem mieszkaniowym oraz, że powierzchnie użytkowe są odpowiednie. Powyższe ma wynikać z materiału dowodowego jakim dysponuje podatnik. Ustawa o podatku od towarów i usług oraz rozporządzenia wykonawcze wydane na jej podstawie nie określają rodzaju i formy dokumentów, jednakże podatnik powinien posiadać w swojej dokumentacji dowody wiarygodne, które formalnie i w sposób niebudzący wątpliwości potwierdzać będą powierzchnię użytkową, rozumianą zgodnie z powołanymi powyżej przepisami w tym zakresie, np. kserokopia dokumentacji budowlanej, na podstawie której taką powierzchnię można obliczyć, akt notarialny, w którym wymieniona byłaby powierzchnia mieszkania lub budynku, przydział ze spółdzielni z wymienionymi powierzchniami poszczególnych pomieszczeń mieszkalnych, itp.”

Do budownictwa objętego społecznym programem mieszkaniowym nie zalicza się budynków mieszkalnych jednorodzinnych o powierzchni przekraczającej 300 m2 oraz lokali mieszkalnych, których powierzchnia użytkowa przekracza 150 m2.

Przykład 1. Pan Marek będący przedsiębiorcą, wykonuje usługę budowlaną w lokalu mieszkalnym należącym do społecznego programu mieszkaniowego. Lokal ten ma powierzchnię użytkową 170 m2. Za całą usługę podatnik chciałby uzyskać wynagrodzenie w kwocie 250 000 złotych netto. Dla jakiej wartości może zastosować stawkę 8% dla usług budowlanych, które wykonuje? Przedsiębiorca może zastosować preferencyjną stawkę VAT (w zaokrągleniu) dla wartości 220 588,24 zł (250 000/170 x 150).

Usługi Dodatkowe i Ich Opodatkowanie

Niektóre usługi związane z remontem dachu mogą być objęte stawką 8% jako elementy kompleksowej usługi budowlanej, pod warunkiem, że są integralną częścią prac. Należą do nich m.in.:

- kosztu transportu materiałów,

- sprzątania i wywozu odpadów po montażu,

- montażu rusztowania i instalacji drenażowej.

Dodajmy do tego, że podwykonawca usług budowlanych może wystawić fakturę z VAT 8%. Jeśli będzie wystawiać fakturę wykonawcy, także może zastosować podatek VAT 8%.

Usługi sprzątania klatek schodowych, bez względu na przeznaczenie budynku, podlegają stawce 23%. Wynika to z klasyfikacji PKWiU 81.22.12.0 (specjalistyczne sprzątanie obiektów). Wyjątkiem są budynki społecznego programu mieszkaniowego, gdzie stawka wynosi 8%. Zamiatanie chodników, odśnieżanie lub pielęgnacja zieleni wokół budynku kwalifikuje się do stawki 8% (PKWiU 81.29.12.0). Warunkiem jest wykazanie w umowie zakresu prac na zewnątrz obiektu.

Wspólnoty często łączą usługi opodatkowane różnymi stawkami (np. sprzątanie wewnątrz i na zewnątrz). W takim przypadku konieczne jest rozbicie faktury na dwie części, z wyraźnym wskazaniem proporcji. Aby zastosować stawkę 8% dla remontów, wspólnota musi posiadać dokumenty potwierdzające kwalifikację budynku do społecznego programu mieszkaniowego (np. decyzja administracyjna, potwierdzenie metrażu).

Gwarancje i Rękojmia przy Stawce Preferencyjnej VAT

Przy zakupie materiału marki Blachy Pruszyński wraz z usługą montażu obowiązuje taka sama długość gwarancji, co przy zakupie samego materiału. Nie trzeba się zatem martwić, że zakup materiału wraz z usługą skróci nam okres gwarancyjny. Wystarczy dopilnować byśmy znaleźli się w posiadaniu „Karty Gwarancji”. Ponadto każdy inwestor może skorzystać z 24-miesięcznej rękojmi na wykonaną usługę u wykonawcy. W przypadku postępowań reklamacyjnych należy pamiętać, że kupując materiał wraz z usługą będziemy dysponować jedynie fakturą wystawioną przez wykonawcę. Ta natomiast nie jest podstawą do reklamacji u producenta, gdyż nie jest to faktura za zakup materiału u niego. Podstawa do reklamacji u producenta jest w tym przypadku wypełniona „Karta Gwarancji”, na której znajduje się numer faktury na zakup materiału. Należy zatem zadbać o uzyskanie tejże Karty, która zabezpieczy nas w przypadku dochodzenia ewentualnych roszczeń z tytułu reklamacji na materiał. Oprócz gwarancji na materiał inwestor może skorzystać z 24-miesięcznej rękojmi obejmującej uszkodzenia mechaniczne, falowanie czy przeciekanie. By skorzystać z rękojmi należy zwrócić się do wykonawcy, a więc firmy która wystawiła nam fakturę na materiał wraz z montażem.

Pamiętajmy o tym, by wszelkie praktyki związane z opisywanym podatkiem przeprowadzać w zgodzie z normami prawnymi. Bardzo istotna jest kwestia odpowiednich dokumentów. W przypadku budowy komercyjnej VAT na poziomie 8% jest czymś oczywistym. Nieco inaczej sytuacja wygląda w przypadku osób fizycznych, które chcą skorzystać z takiego procentu przy budowie swojego domu. Kluczem do sukcesu w tej materii okazuje się montaż. W sytuacji, gdy osoba fizyczna decyduje się na zakup materiałów pokryciowych wraz z ich instalacją, szanse na zmianę 23% na 8% stają się realne. Najważniejszą zasadą jest to, by powstający budynek (lub remontowany) należał do społecznego programu mieszkaniowego. Stawka VAT w wysokości 8% nie dotyczy tylko i wyłącznie budynków tworzonych od podstaw. Obniżona stawka VAT dotyczy takich zabiegów jak modernizacja, odświeżenie nieruchomości oraz termomodernizacja. Niestety, taka stawka podatku nie dotyczy operacji, które wpływają na zmianę wysokości i długości budynku. VAT o wartości 8% narzuca pewne ograniczenia, jeśli chodzi o przestrzeń. Zgodnie z zasadami budynek wolnostojący objęty podatkiem o niższym procencie może mieć powierzchnię maksymalną 300 m2. Dla lokali mieszkalnych ta powierzchnia jest o połowę mniejsza. Oczywiście nie oznacza to, że decyzja o podatku 8% blokuje nam możliwość postawienia większego domu czy lokalu. Od razu uspokajamy, gwarancja w przypadku produktów zakupionych z mniejszą stawką VAT zostaje zachowana. Musimy jednak posiadać jeden bardzo ważny dokument, jakim jest „Karta Gwarancji”. Dokument ten jest niezbędny, ponieważ faktura nie stanowi podstawy do reklamacji. Gwarancja pozostaje stałym i nieodłącznym elementem umowy pomiędzy producentem a inwestorem, zapewniając bezpieczeństwo i pewność co do jakości zakupionych materiałów oraz wykonanych usług. Bez względu na to, czy decydujemy się na kupno materiałów obciążonych podatkiem VAT w wysokości 23%, czy też wybieramy dekarskie elementy objęte preferencyjną stawką 8%, długość gwarancji pozostaje niezmienna i zgodna z zapisami umowy. Warto jednak zwrócić uwagę na istotny szczegół, jakim jest „Karta Gwarancyjna”. Dokument ten jest kluczowy dla zachowania prawa do gwarancji oraz składania ewentualnych reklamacji. Szczególnie ważne jest to w przypadku pokrycia dachowego, które zostało zakupione wraz z usługą montażu - brak karty gwarancyjnej może skutkować utratą możliwości dochodzenia roszczeń w ramach gwarancji. W tym miejscu warto również wspomnieć o zabezpieczeniu dla inwestora w postaci 24-miesięcznej rękojmi, która obejmuje uszkodzenia natury mechanicznej, takie jak pęknięcia, zarysowania, odkształcenia czy niepożądane falowanie blachy, które mogą wystąpić w wyniku wad materiałowych lub błędów wykonawczych. W przypadku zauważenia któregokolwiek z wymienionych defektów, należy niezwłocznie skontaktować się z wykonawcą, który ma obowiązek podjąć działania naprawcze w możliwie najkrótszym czasie, zgodnie z warunkami umowy i obowiązującymi przepisami.

Budynki Niemieszkalne, Garaże i Altany - VAT na Dach

Obniżoną stawkę VAT możemy zastosować w przypadku odpowiednio budynków jednorodzinnych i lokali mieszkalnych o powierzchni do 300 m2 i do 150 m2. Dotyczy jednak wyłącznie obiektów budownictwa mieszkaniowego. Z obniżonej stawki wyłączone są obiekty wolnostojące takie jak altany czy garaże (Wojewódzki Sąd Administracyjny w Poznaniu w wyroku z 18.05.2017 r., sygn. akt I SA/Po 1091/16). Jednakże, jeśli garaż mieści się lub przylega do budynku, nadal możemy zastosować podatek 8%. Odpowiedź na pytanie, czy podczas montażu dachu na altance lub garażu występuje ryzyko wyższej stawki VAT, jest więc uzależniona od tego, czy te obiekty są integralną częścią budynku mieszkalnego. Wolnostojącego garażu, altany, wiaty czy innych budowli o charakterze użytkowym, które nie są bezpośrednio związane z budynkiem mieszkalnym, nie włączymy do tej preferencyjnej stawki podatku. Jeśli jednak garaż zostanie zaprojektowany jako integralna część domu, na przykład będzie połączony z budynkiem mieszkalnym wspólną ścianą lub dachem, a jego funkcja zostanie uwzględniona w projekcie budynku mieszkalnego, to wówczas będzie można zastosować stawkę VAT w wysokości 8%.

Podsumowanie Stawki VAT na Pokrycia Dachowe

Kiedy budujemy dach, VAT w obniżonej stawce może być źródłem oszczędności. Należy jednak przy tym pamiętać, że możemy ją zastosować, budując budynki mieszkalne i lokale mieszkalne w budynkach niemieszkalnych o całkowitej powierzchni użytkowej wyszczególnionej w ustawie. Jeśli jego powierzchnia zostaje przekroczona, tylko dla 300 m2 (lub 150 m2) obowiązuje niższa stawka VAT. Zachęcamy do skorzystania z udogodnienia wskazanego przez ustawodawcę, pamiętając o prawidłowym dokumentowaniu prac. Kluczowe znaczenie ma rozróżnienie między budownictwem mieszkaniowym a komercyjnym oraz precyzyjne określenie zakresu prac.

Tagi: #jaki #powinien #byc #vat #za #prace